Один из рисков ипотечного пузыря, несмотря на высокое качество обслуживания жилищных кредитов, — опережающий зарплаты рост цен на жилье и увеличение среднего срока погашения кредита

Несмотря на высокое качество ипотечного портфеля, риски ипотечного пузыря в России сохраняются. Об этом говорится в обзоре ипотечного кредитования в России, подготовленном аналитиками рейтингового агентства АКРА (есть в редакции).

Ипотечный пузырь возникает, когда резкие темпы роста жилищного кредитования приводят к заметному увеличению просроченной задолженности и доли высокорисковых заемщиков. Вследствие этого обрушиваются цены на недвижимость. «Таким образом, складывается обстановка, что стоимость залогового имущества при реализации не сможет покрыть ипотечный кредит», — отмечала аналитик ФГ «Финам» Наталия Пырьева.

Отмечается, что устойчивое качество ипотечного портфеля говорит об отсутствии пузыря на ипотечном рынке на данный момент. Так, доля проблемной задолженности в ипотечном портфеле остается низкой — 0,6%. «Хотя в отдельных российских регионах рост просроченной задолженности в последние месяцы ускорился, ее доля в целом по стране остается низкой, а ипотека по-прежнему считается одним из самых низкорискованных банковских продуктов», — поясняют аналитики.

В то же время вопрос о наличии на рынке ипотечного пузыря по-прежнему актуален, указывают эксперты. Среди рисков они указывают то, что с 2020 по 2024 год стоимость квадратного метра жилья росла существенно быстрее, чем доходы населения. «На данный момент стоимость квадратного метра на первичном рынке в разы превышает средний уровень заработной платы, которому сложно успеть за ростом цен», — говорится в обзоре. Чтобы избежать такой ситуации, целесообразно было бы вводить больше жилья и не допускать формирования застройщиками искусственного дефицита квартир в продаже.

По мнению аналитиков, в этом случае жилье стало бы более доступным. «Безусловно, рентабельность застройщиков могла от этого пострадать, однако тот же объем прибыли можно получить за счет эффекта масштаба», — добавили эксперты.

Падение доступности

Доступность жилья, несмотря на четыре года действия льготной ипотеки, не выросла, а, наоборот, упала до минимальных значений за последние десять лет. Количество квадратных метров, которые в России может приобрести с использованием ипотеки получатель медианной зарплаты, с 2020 года сократилось на первичном рынке на 6 кв. м, а на вторичном — на 9 кв. м, составив 25,8 кв. м. «С точки зрения того, что у нас сейчас строится, мы находимся на абсолютном дне. Так плохо не было никогда с точки зрения того, что нормальный человек может позволить себе приобрести с учетом ипотеки и всех субсидий», — указывал главный аналитик Сбербанка, руководитель Центра финансовой аналитики банка Михаил Матовников.

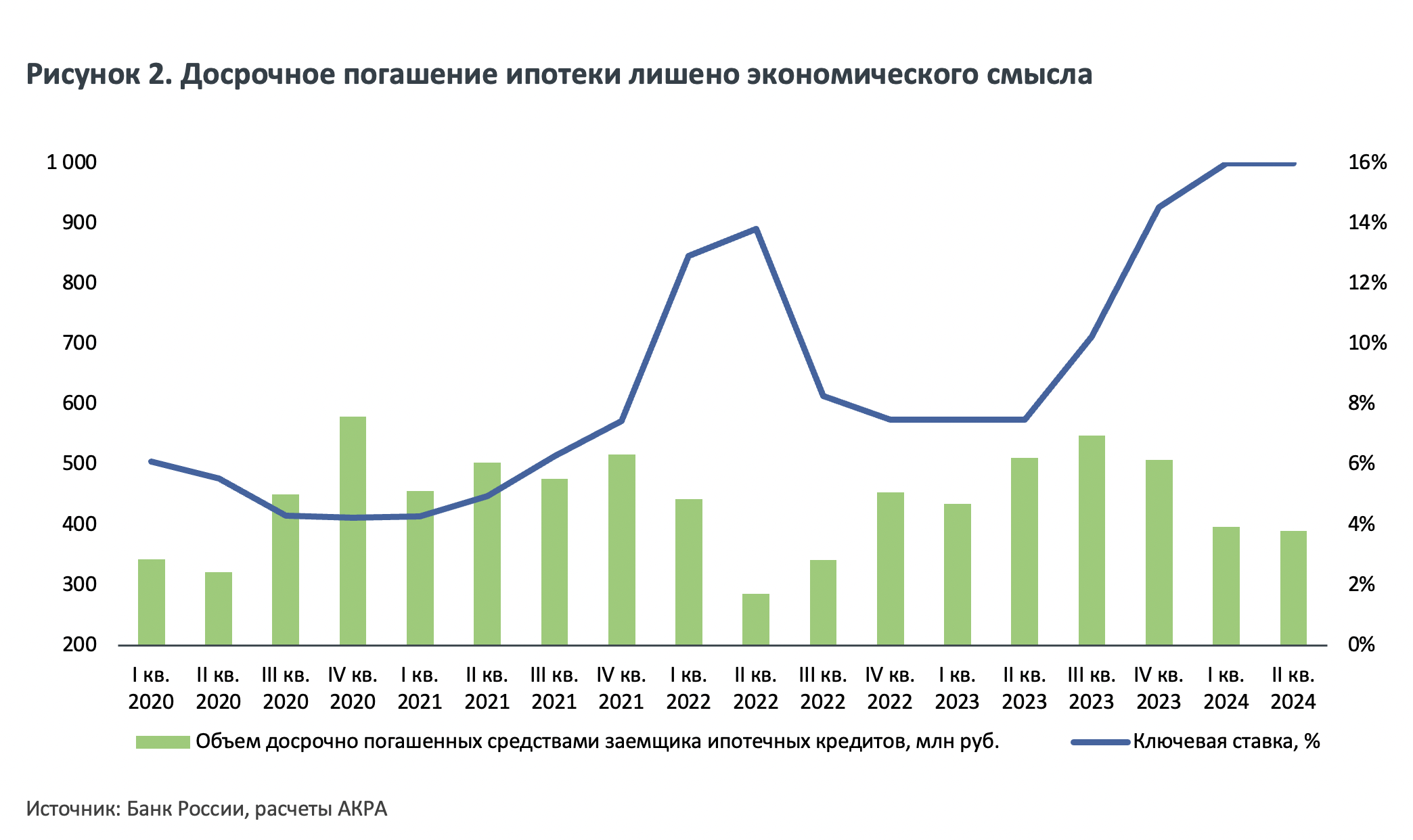

Еще один негативный фактор для ипотечного рынка, по мнению специалистов АКРА, — увеличение среднего срока погашения кредита. «Досрочное погашение ипотеки не имеет экономического смысла на фоне роста ставок по вкладам, что несет в себе риски ухудшения качества банковских портфелей в будущем», — поясняют аналитики.

На этом фоне вероятность дефолта в силу изменения жизненных обстоятельств заемщика растет по мере увеличения срока ипотеки. Ввиду большой доли льготных программ в ипотечных портфелях банков, а также значительно возросшего среднего срока ипотечных кредитов: с начала действия массовых льготных программ, то есть с весны 2020 года, он увеличился с 18 до 26 лет. В то же время в ЦБ указывали, что уже есть ипотечные кредиты сроком на 30–35 лет. Средний срок жизни ипотечных кредитов в краткосрочной перспективе будет не ниже десяти лет. Сейчас ипотеку в среднем гасят за восемь-девять лет, указывают в АКРА.

По мнению экспертов, экономический смысл досрочного погашения ипотеки может появиться, когда средние ставки по вкладам станут ниже средней ставки по ипотеке. «Однако пока наблюдается лишь замедление темпов досрочного погашения, что в дальнейшем создает риски накопления проблемной задолженности на балансах банков», — указали аналитики.

Фото: АКРА

Фото: АКРА

Читайте также: Россияне потеряли интерес к досрочному погашению ипотеки. Что это значит

Помимо удлинения срока жизни ипотечного кредита, негативным фактором могло бы стать значительное (более 20%) снижение стоимости жилья. «Однако такая ситуация невыгодна ни банкам, ни застройщикам, ни владельцам недвижимости, ни государству», — считают в АКРА.

Вместе с тем уровень первоначального взноса в значительной мере защищает банки от просадки залоговой стоимости недвижимости. Кроме того, более высокие макропруденциальные надбавки также направлены на поддержание финансовой устойчивости банков. «Теперь ипотеку в основном могут взять сравнительно более обеспеченные граждане, у которых имеется достаточный объем средств на первоначальный взнос, а задолженность по иным кредитам незначительна либо отсутствует», — заключили аналитики.

На признаки перегрева на рынке жилья на фоне массовой льготной ипотеки указывал ЦБ. Высокие темпы ипотечного кредитования приводили к сильному росту цен на жилье и увеличению разрыва между стоимостью первичного и вторичного жилья, что в итоге снижало доступность жилья и увеличивало риски обслуживания кредитов.

Читайте также: