Ипотечный платеж в мегаполисах вырастет в 2,25 раза с отменой льготной программы 1 июля истекает срок действия льготной ипотеки на новостройки под 8%. Подсчитали, насколько вырастет платеж по ипотеке за однокомнатную квартиру в новостройке в городах-миллионниках после перехода на рыночные ставки

Платеж по ипотеке за однокомнатную квартиру после завершения льготной программы на новостройки под 8% в городах-миллионниках в среднем вырастет в 2,25 раза. Такие данные по запросу «РБК-Недвижимости» предоставили аналитики ЦИАН.

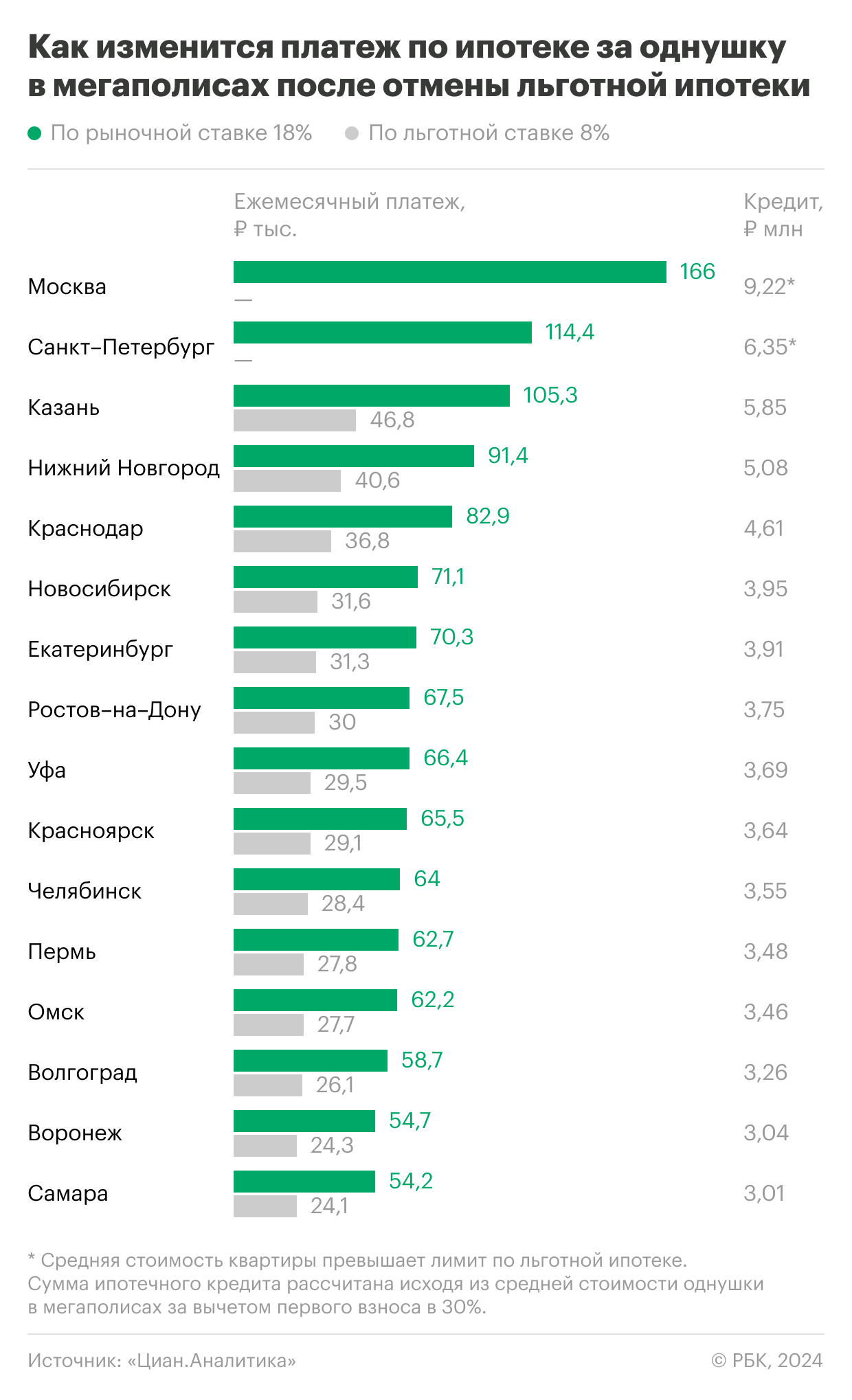

Как считали

Для расчетов аналитики взяли среднюю стоимость однокомнатной квартиры площадью 37 кв. м в новостройках в городах-миллионниках. Для расчета среднего платежа по ипотеке был взят срок кредита 25 лет, минимальный первый взнос — 30% (требование льготной программы). Для этих вводных был рассчитан средний платеж по ипотеке на льготных условиях (при ставке 8%) и на рыночных (при ставке 18% годовых). По данным «Дом.РФ», на середину июня средняя ставка по рыночной ипотеке на новостройки превысила 18% годовых. Также эксперты учитывали ограничение по максимальному размеру льготного кредита — 6 млн руб.

Платежи по льготной ипотеке в миллионниках

Согласно расчетам ЦИАН, по льготной ставке ежемесячный платеж за однокомнатную квартиру в мегаполисах варьируется от 24,1 тыс. до 46,8 тыс. руб. Самый маленький платеж за однушку на льготных условиях зафиксирован в Самаре (24,1 тыс. руб.), Воронеже (24,3 тыс. руб.) и Волгограде (26,1 тыс. руб.). Дороже всего льготная ипотека обойдется жителям Казани (46,8 тыс. руб.), Нижнего Новгорода (40,6 тыс. руб.) и Краснодара (36,8 тыс. руб.).

В Москве из-за ограничения по размеру кредита и высокой стоимости новостроек при первом взносе в 30% взять льготную ипотеку за однушку средней цены не получится. По оценкам аналитиков, в столице она составляет 13,17 млн руб. При взносе в 30% (3,95 млн руб.) потребуется ипотечный кредит на 9,22 млн руб. Но по льготной ипотеке можно взять только 6 млн руб. Чтобы вписаться в условия программы, заемщику придется вносить больший первый взнос (7,17 млн руб.) или искать более бюджетный вариант.

В Санкт-Петербурге заемщик тоже не впишется в условия программы. Хотя в данном случае он выйдет за максимальную сумму кредита всего на 350 тыс. руб. В Петербурге средняя стоимость однушки составляет 9,08 млн руб., при минимальном взносе в 30% (2,72 млн руб.) необходим кредит на 6,35 млн руб. Также можно увеличить первый взнос или найти более бюджетный вариант.

При сумме ипотечного кредита в 6 млн руб. и с учетом большего первого взноса платеж за однушку в Москве и Санкт-Петербурге будет одинаковым и составит 48 тыс. руб.

«В целом во всех миллионниках, за исключением столичных регионов, типовая однушка в новостройке заметно дешевле 8,6 млн руб. — суммы, при которой при взносе в 30% полностью используется шестимиллионный лимит. В Москве и Санкт-Петербурге под такие требования не подходит средняя однушка, но подходят некоторые более дешевые», — пояснил руководитель «ЦИАН.Аналитики» Алексей Попов.

Читайте также: Средние ставки по рыночной ипотеке за год выросли в 1,6 раза

Фото: fizkes / Shutterstock / FOTODOM

Фото: fizkes / Shutterstock / FOTODOM

Платежи по рыночным ставкам в миллионниках

Согласно расчетам аналитиков, после перехода на рыночные условия платеж по ипотеке за однокомнатную квартиру в новостройках при тех же условиях в среднем увеличится в 2,25 раза. «При одинаковой цене, взносе и сроке погашения каждый 1 процентный пункт в ставке приводит к удорожанию платежа в 1,125 раза, 2 п.п. — в 1,25 раза, 3 п.п. — в 1,375 раза и т. д.», — отмечает Попов.

После перехода на рыночные условия платеж по ипотеке за однушку в Самаре вырастет до 54,2 тыс. руб., в Воронеже — до 54,7 тыс. руб., а в Волгограде — до 58,7 тыс. руб. Самая дорогая плата за ипотеку без учета столичных регионов также будет в Казани — около 105,3 тыс. руб., Нижнем Новгороде — 91,4 тыс. руб. и Краснодаре — 82,9 тыс. руб. Самый высокий ежемесячный платеж по ипотеке за однокомнатную квартиру на рыночных условиях будет в Москве (166 тыс. руб.) и Петербурге (114,4 тыс. руб.).

Стоит учитывать, что данные расчеты приблизительные, поскольку по рыночной ипотеке в отличие от льготной нет жестких требований по сумме кредита и первому взносу. Например, заемщику могут согласовать ипотеку с первым взносом и в 15%, и в 50%, поясняет Попов. Кроме того, рыночная ипотека может быть использована для покупки вторичного жилья, где цены часто ниже, а значит, обслуживание ипотеки — дешевле, добавляет руководитель «ЦИАН.Аналитики».

Одна из популярных льготных программ — запущенная в 2020 году ипотека с господдержкой со ставкой 8% годовых — завершается 1 июля. На этом фоне эксперты отмечают повышенный интерес россиян к льготным ипотечным кредитам. По данным аналитиков «Домклик» Сбербанка, в мае спрос на льготные ипотечные программы вырос до рекордного уровня в 63,2%. К апрелю показатель прибавил 10 п.п., уточнили аналитики, отметив, что особенно заметным был рост в регионах, традиционно лидирующих по ипотечному спросу. Так, в Москве доля льготной ипотеки в выдачах «Сбера» составила 75% (+15 п.п. за месяц), в Санкт-Петербурге — 76% (+11 п.п.), в Краснодарском крае — 74% (+11 п.п.), в Тюменской области — 72% (+8 п.п.), в Московской области — 68% (+8 п.п.).

Читайте также: